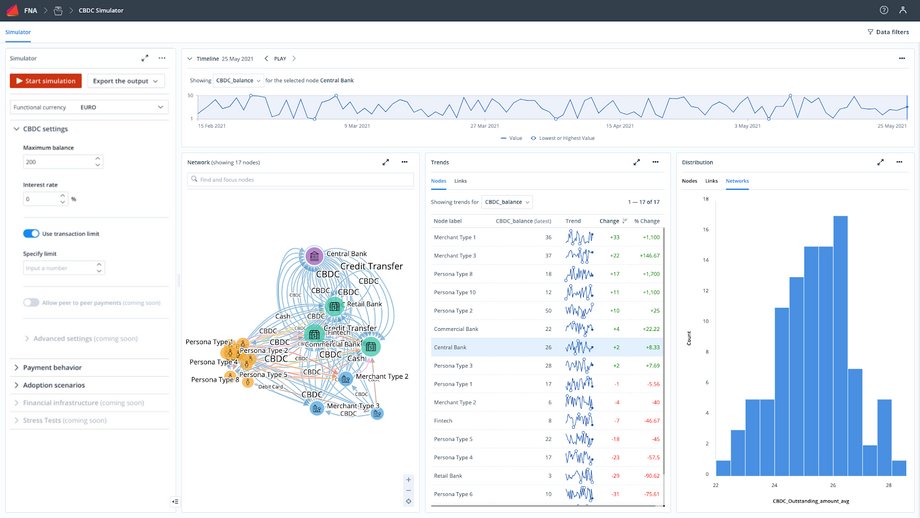

Das Rennen um die Einführung von digitalen Zentralbankwährungen (CBDCs) hat begonnen. 86 % der Zentralbanken untersuchen die Möglichkeiten, eine digitale Zentralbankwährung auszugeben. Manche davon befinden sich sogar schon in der Entwicklungs- oder Pilotphase.1 Warum arbeiten Zentralbanken so eifrig an der Einführung einer Digitalwährung? Die Gründe dafür reichen von Finanzstabilität bis hin zur Förderung der finanziellen Inklusion mit dem Ziel das Wirtschaftswachstum zu stärken. Bevor digitales Zentralbankgeld jedoch Wirklichkeit werden kann, müssen Zentralbanken zunächst die Auswirkungen auf das Finanz- und Wirtschaftssystem abwägen. Doch diese zu modellieren, ist keine Kleinigkeit. Das britische Deep-Tech-Start-up FNA (Financial Network Analytics) ist ein Experte in den Bereichen erweiterte Netzwerkanalysen und Simulationen für Finanzsysteme. Die kürzlich getätigte Investition von G+D in FNA ist Teil einer strategischen Finanzierungsrunde, mit der die bestehende Partnerschaft für die Entwicklung und die Einführung einer CBDC-Simulationslösung vertieft wurde.