CBDC: Digitales Bargeld für alle, überall und jederzeit

Alle Menschen sollten Zugang zu unkomplizierten digitalen Bezahlmöglichkeiten haben. Dass diese sicher, inklusiv und zuverlässig sein sollten, versteht sich von selbst. Digitales Zentralbankgeld (Central Bank Digital Currency, CBDC) bietet eine öffentliche Möglichkeit, digital zu bezahlen und Werte digital zu speichern. Wir entwickeln für Sie Ihre nationale CBDC-Lösung – eine, von der alle Akteure der Bezahlbranche profitieren.

Digitale Bezahlmethoden werden immer beliebter. Daher sind wir überzeugt, dass die Zeit reif ist für eine staatlich herausgegebene digitale Währung, die sicher und vertrauenswürdig ist. Eine Retail-CBDC (CBDC für den Endverbraucher) ist eine digitale Version von physischem Bargeld. Sie wird von einer Zentralbank ausgegeben, ist an eine Landeswährung gekoppelt und steht allen Menschen überall zur Verfügung. CBDC hat dieselben Eigenschaften wie Bargeld und ist obendrein so bequem in der Anwendung wie digitale Bezahlarten. Das bedeutet, dass es für Zahlungen in Geschäften und online verwendet und problemlos an Freunde und Familienmitglieder gesandt werden kann.

Aber darüber hinaus – und nicht weniger wichtig – fördert eine CBDC die digitale finanzielle Inklusion, dient als Grundlage für privatwirtschaftliche Innovationen und kurbelt somit die digitale Wirtschaft an.

Da es aus unserer Sicht keine bestehende technologische Lösung gibt, die die grundlegenden Kernanforderungen einer CBDC erfüllt, haben wir bei G+D unsere eigene innovative Retail-CBDC-Lösung G+D Filia® entwickelt.

G+D befindet sich in der einzigartigen Position, ganzheitliche CBDC-Lösungen bereitstellen zu können. Als zuverlässiger Partner von Zentralbanken und Finanzinstituten auf der ganzen Welt verbindet G+D ein tiefgehendes Verständnis für öffentliche Währungen mit Know-how in den Bereichen Chipkartentechnologie, digitales Bezahlen und Bezahlen mit Wearables. Darüber hinaus verfügen wir über Expertise in sicherer Konnektivität und im Aufbau digitaler Infrastrukturen der höchsten Sicherheitsstufe.

Gemeinsam mit Zentralbanken auf allen Kontinenten entwickelt G+D aktiv Lösungen für digitale Zentralbankwährungen und unterstützt sie beim Aufbau eines robusten und sicheren Ökosystems für digitale Währungen.

Grundlegende Anforderungen an digitales Zentralbankgeld

Anonym, aber transparent

Um eine breite Nutzerakzeptanz zu erreichen und gleichzeitig illegale Zahlungsaktivitäten zu unterbinden, muss eine CBDC ein Gleichgewicht zwischen Anonymität und Transparenz schaffen. Dazu müssen Mechanismen, mit denen bereits in der physischen Welt Finanzkriminalität und Steuerdelikte verhindert werden – und die weder den Wert von Bargeld mindern noch die Rechte der Bürgerinnen und Bürger einschränken, Transaktionen zu tätigen – in die digitale Welt übertragen werden. Anders als bei derzeitigen digitalen Zahlungsmethoden müssen bei einer CBDC keine personenbezogenen Daten gegenüber Dritten offengelegt werden.

Inklusiv, allgemein akzeptiert und zugänglich

Als gesetzliches Zahlungsmittel muss eine digitale Zentralbankwährung grundsätzlich von allen Händlern und Unternehmen eines Landes akzeptiert werden. Gleichzeitig müssen die Menschen es ohne teure oder komplizierte Geräte nutzen können. Zahlungen müssen jederzeit möglich sein, selbst ohne Internetzugang oder Stromanschluss. Das sind die Voraussetzungen für Vertrauen und Akzeptanz in der Öffentlichkeit.

Höchste Sicherheitsstandards

Bestimmte kritische Infrastrukturen, wie der öffentliche Zahlungsverkehr sind von so wesentlicher Bedeutung für eine Gesellschaft und die nationale Wirtschaft, dass ihr Ausfall eine erhebliche Störung der öffentlichen Sicherheit zur Folge hätte. Daher ist der Schutz von CBDCs gegen Cyberangriffe und andere Bedrohungen ebenso wichtig wie die Sicherheit von Banknoten.

Digitales Zentralbankgeld: So lassen wir es Wirklichkeit werden

Eine CBDC-Lösung zu entwickeln ist eine komplexe Aufgabe – und sie sicher zu implementieren, umso mehr. Unser ganzheitliches Verständnis für Finanzsysteme kombiniert mit der Expertise im Aufbau hochsicherer digitaler Infrastrukturen und der Erfahrung im digitalen Zahlungsverkehr, bildet dabei die optimale Grundlage für die Entwicklung einer sicheren CBDC-Lösung.

Download Studien

Das Potenzial eines CBDC-Ökosystems

Dieser Bericht bietet Einblicke in den Wert, den ein CBDC-Ökosystem schaffen kann, wie etwa effiziente Einsparungen, programmierbare Zahlungen, mehr Sicherheit und schnellere grenzüberschreitende Überweisungen. Erfahren Sie mehr über die Ökosystem-Teilnehmer, die Chancen und Herausforderungen.

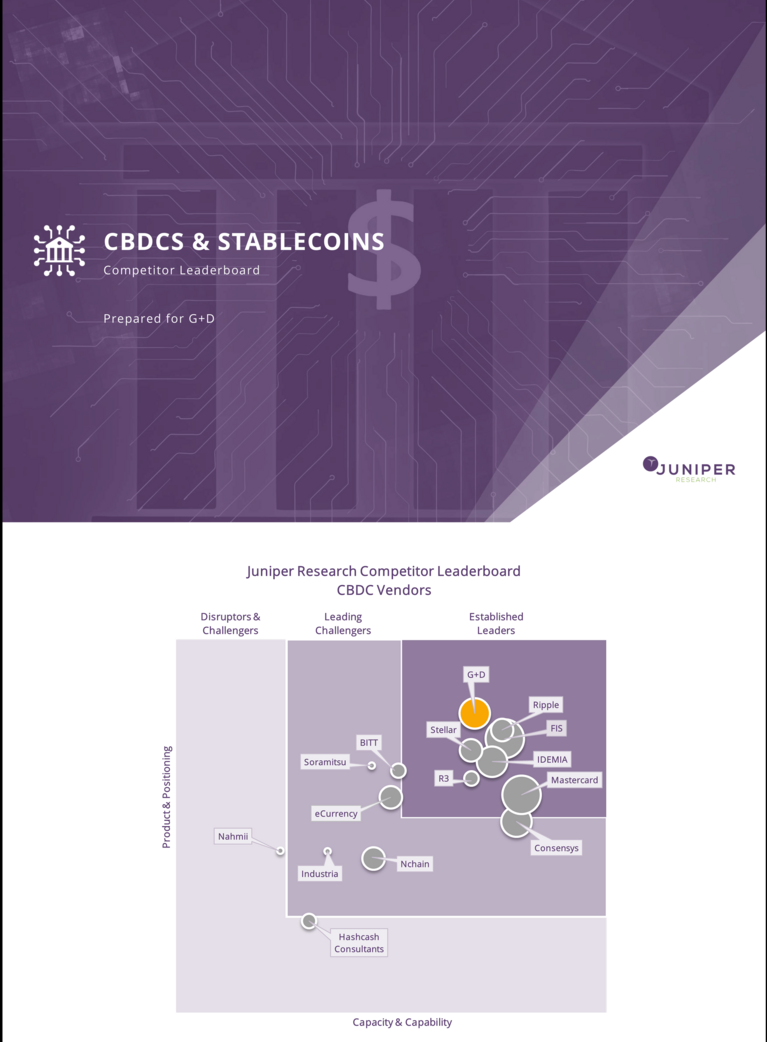

„Etablierter Marktführer“ in der CBDC-Wettbewerber-Bestenliste

G+D hat in Juniper Researchs Wettbewerbsvergleich von CBDC-Anbietern sehr gut abgeschnitten und punktete vor allem in den Bereichen „Kreativität und Innovation“ und „Geschäftsaussichten für die Zukunft“. Juniper nannte insbesondere G+Ds Ruf als vertrauenswürdiger Partner zahlreicher Zentralbanken und die Entwicklung von Filia® als eigenständiges Produkt als Gründe, an den zukünftigen Erfolg zu glauben.

Grenzüberschreitende finanzielle Inklusion mit retail CBDC

Anzahl und Wert nichtkommerzieller, grenzüberschreitender Überweisungen steigen stetig aufgrund der zunehmenden Anzahl von Wanderarbeitern, die Geld an Freunde und Familie in der Heimat senden. Jedoch kranken grenzüberschreitende Transaktionen an einer langen Liste von Ineffizienzen und sind mit hohen Gebühren verbunden. Retail CBDCs könnten grenzüberschreitende Zahlungen positiv beeinflussen und den Prozess schneller, billiger und sicherer machen.

Verbrauchereinstellungen zu CBDC

Dieser Bericht enthält eine von Ipsos MORI im Auftrag von OMFIF und G+D durchgeführte Umfrage, die wertvolle Einblicke in die Haltung der Verbraucher/-innen zu einem gesetzlichen digitalen Zahlungsmittel gibt. Sie wurde in vier Ländern – Deutschland, Indonesien, Nigeria und den USA – mit über 3.000 Befragten durchgeführt. Die Ergebnisse liefern Entscheidungsträger/-innen Anhaltspunkte für das Design einer allgemeinen digitalen Zentralbankwährung.

Eine Auswahl unserer Projekte

G+D gewinnt Wettbewerb "Global CBDC Challenge"

Die Monetary Authority of Singapore (MAS) hat G+D zu einem der drei Gewinner der „Global Central Bank Digital Currency (CBDC) Challenge“ ernannt. Bei dem Wettbewerb ging es um Lösungen rund um digitales Zentralbankgeld für den allgemeinen Gebrauch – sogenannte Retail CBDC. Die Jury zeichnete die G+D-Lösung Filia® als universell einsetzbares und wirklich inklusives Zahlungsmittel aus, das eine Teilnahme an der digitalen Wirtschaft auch ohne Smartphone oder Bankkonto ermöglicht. Die Bekanntgabe fand im Rahmen des Singapore FinTech Festival 2021 statt.

Mehr Einblicke in CBDC

Werden Sie Teil des Teams

Abonnieren Sie unseren Newsletter!

Mehr Informationen anfordern

Haben Sie Fragen zu unseren End-to-End-Geschäftslösungen oder zu unserem SecurityTech Unternehmen, suchen Expertenrat oder möchten uns Ihr Feedback geben, steht Ihnen unser Team jederzeit zur Verfügung.