Im Juli 2020 startete ein Konsortium europäischer Banken die European Payments Initiative (EPI) mit dem Ziel, eine einheitliche Zahlungslösung für Verbraucher bzw. Verbraucherinnen und Händler in ganz Europa zu schaffen. Die EPI versucht, ein Problem zu lösen, an dem andere Initiativen zuvor gescheitert sind – das Fehlen eines paneuropäischen Angebots, das es mit den großen, internationalen Akteuren und den konsolidierten regulatorischen Netzwerken in den USA oder China aufnehmen kann. Derzeit sind sieben Länder in der EPI vertreten: Deutschland, Frankreich, Belgien, die Niederlande, Finnland, Spanien und interessanterweise auch Polen, ein Land außerhalb des Euro-Währungsgebiets.

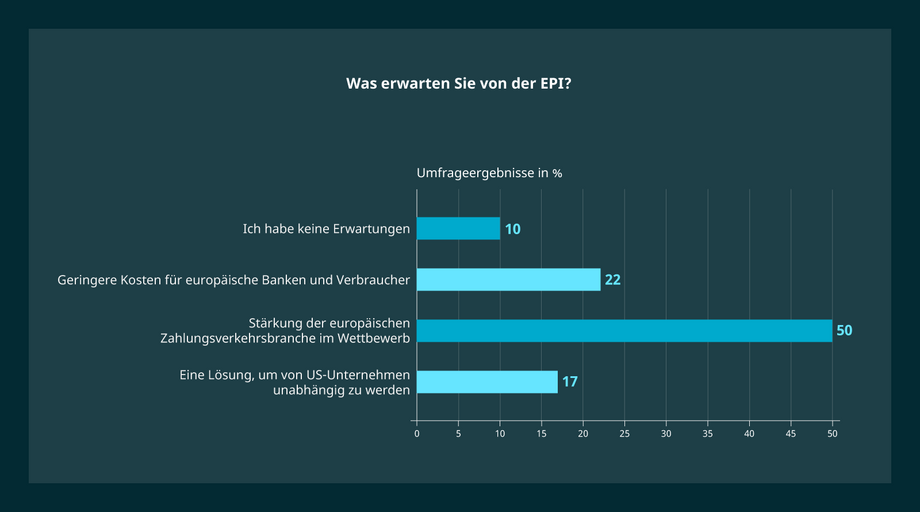

Europäische Banken haben in der Vergangenheit nationale Systeme genutzt. Aber solche Systeme sind auf dem Rückzug, da die Banken ihre Kartenangebote an Anbieter mit einer globalen Zahlungsinfrastruktur ankoppeln. Es gibt jetzt eine Vision und den Wunsch, eine hausgemachte, paneuropäische Zahlungslösung erfolgreich umzusetzen. Eine von G+D und Netcetera im Rahmen eines Live-Webinars durchgeführte Umfrage ergab, dass die Hälfte von 100 Branchenexpertinnen und -experten glaubt, dass die EPI in erster Linie die europäische Zahlungsverkehrsbranche stärken wird, um im Wettbewerb mit anderen Regionen wie Nordamerika bestehen zu können. Viele denken auch, dass sie die Kosten sowohl für Banken als auch für Verbraucherinnen und Verbraucher senken wird.