Vor zehn Jahren mag in Indien noch das Motto gegolten haben: „Nur Bares ist Wahres.“ Wer damals auf dem Subkontinent unterwegs war, hat vielleicht noch die Erfahrung gemacht, dass man für Taxifahrten, Trinkgelder oder Streetfood Bargeld benötigte. Dass Strom und Internet nicht überall im Land permanent verfügbar waren und Kartenzahlungen außerhalb der Städte problematisch sein konnten.

Seitdem ist viel passiert in diesem riesigen Land. Ein kurzer Blick nach der Landung auf einem der zahlreichen internationalen Flughäfen bestätigt, was oberflächliche Recherchen vor der Reise schon vermuten ließen: Die Zahlungslandschaft hat sich in den letzten sieben bis acht Jahren drastisch verändert.

Auf dem Weg zur Grenzkontrolle am Flughafen sind die Wände mit Werbung für Indiens heimische E-Commerce-Anbieter tapeziert: Hier kann man per QR-Code eine App herunterladen, dort seine Bankkarte registrieren und die Angebote scannen. Ein örtlicher Fahrdienst ermöglicht die Anmeldung, noch während man auf das Gepäck wartet, und für den Zugang zum lokalen digitalen Bezahlsystem gibt es für Ausländer sogar eigene Schalter. Der Kaffee am Flughafen wird ebenso mit dem Handy bezahlt wie das Taxi, für das die Park- oder Mautgebühren während der gesamten Fahrt ganz einfach per ePass abgerechnet werden.

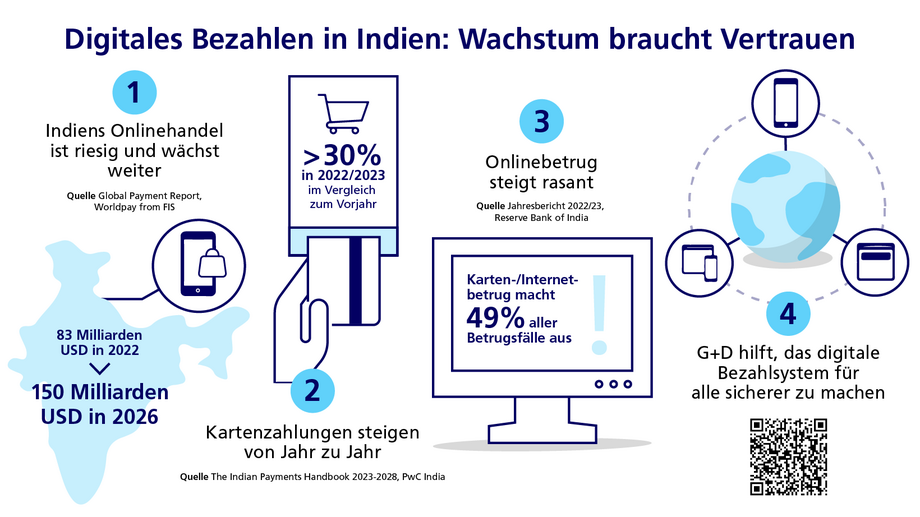

Bargeld spielt im indischen Zahlungsverkehr zwar nach wie vor eine wichtige Rolle – der Bargeldumlauf stieg in den Jahren 2022/23 im Vergleich zum Vorjahr um fast acht Prozent1 –, doch der digitale Zahlungssektor wächst rasant. Dies hat folgende Gründe: