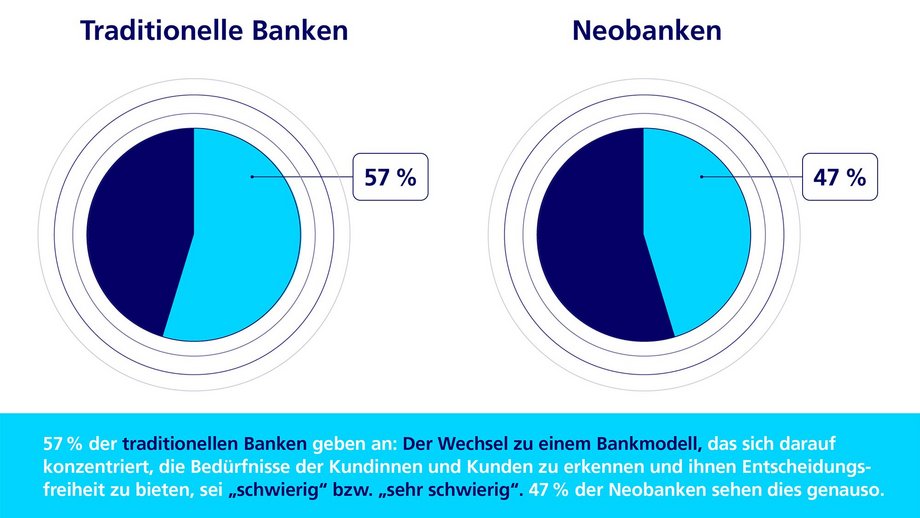

Überwindung bestehender Banking-Herausforderungen

Sowohl die traditionellen Banken als auch die Neobanken sind sich einig, dass sie den Kundenservice mit einem phygitalen Ansatz verbessern müssen. Sie geben jedoch auch an, dass die Umsetzung sie vor Schwierigkeiten stelle. Die Schaffung einer zusammenhängenden, einheitlichen Customer Journey über physische und digitale Kanäle hinweg ist erforderlich, aber kompliziert. Allgemein fanden dies die traditionellen Banken schwieriger als die Neobanken. So bezeichneten 37 % dies als „riesige Herausforderung“. Immer mehr Banken trennen sich heutzutage von ihren Altsystemen und nutzen neue digitale Dienste wie Open-Banking-Systeme. Die Umfrageergebnisse unterstreichen jedoch, wie komplex dies ist. Denn im Lauf der Jahre haben die alteingesessenen Finanzinstitutionen immer mehr Systeme von verschiedenen Anbietern hinzugekauft, die sich nur schwer integrieren lassen.

Durch die Integration von Anwendungen und Daten mit APIs und Webdiensten haben Banken mehr Flexibilität und können ihrer Kundschaft ein aktuelles Serviceerlebnis bieten. Lösungen, die in einer Vielzahl an Ländern lizenziert sind und von verschiedenen Unternehmen verwendet werden, stellen Banken jedoch vor bürokratische Herausforderungen. Denn diese müssen einerseits den Schutz von Daten gewährleisten und andererseits die Customer Journey reibungslos gestalten. An dieser Hürde führt leider kein Weg vorbei. Sie muss überwunden werden, um ein perfektes Kundenerlebnis zu bieten. Die effektive Nutzung von Kommunikationskanälen ist ein Treiber für langfristigen Erfolg.

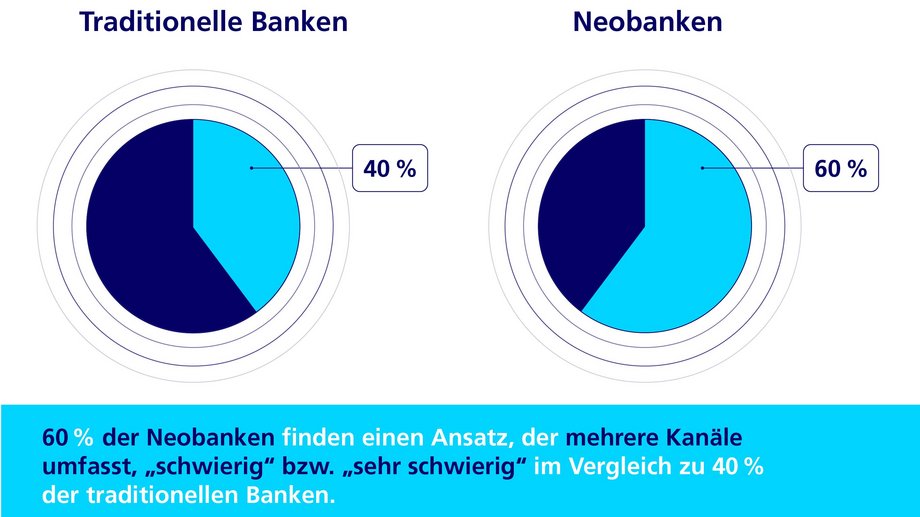

Neobanken haben gegenüber traditionellen Banken grundsätzlich einen Wettbewerbsvorteil, weil sie weniger Einschränkungen ausgesetzt sind. Im Hinblick auf Kommunikation haben sie jedoch nicht immer die Nase vorn. Knapp zwei Drittel der befragten Neobanken gaben an, dass es für sie schwierig sei, die Interaktionen mit ihrer Kundschaft auf mehreren Kanälen zusammenzubringen. Bei den traditionellen Banken lag die Zahl bei 43 %. Dies zeigt deutlich, dass es für alle Finanzinstitute höchste Zeit ist, sich anzupassen, um in der neuen phygitalen Welt erfolgreich zu sein.