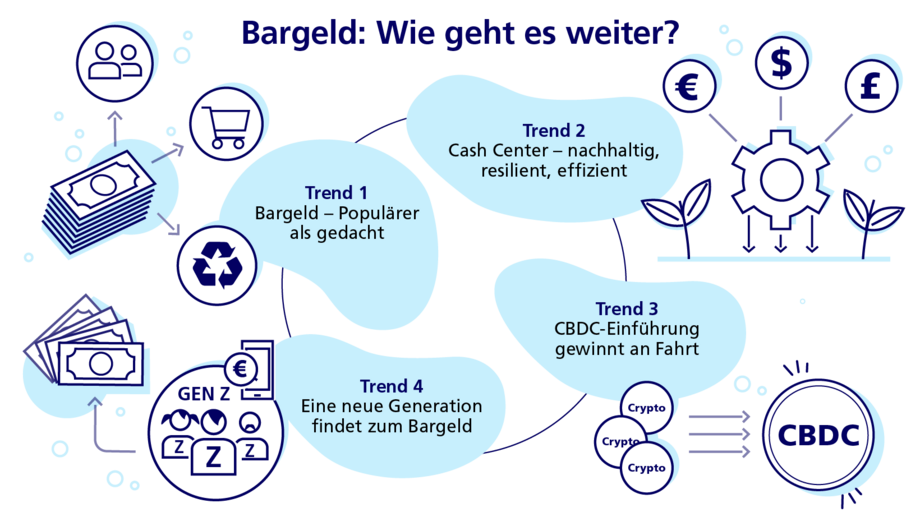

Von der Koexistenz von physischem und digitalem Geld über die Beliebtheit von Bargeld bei jungen Menschen bis hin zu Innovationen, die die Cash Center verändern – wir stellen die wichtigsten Trends im Bereich des öffentlichen Geldes vor.

Zu Beginn des Jahres 2024 wirft Spotlight einen Blick zurück auf einzelne Trends in der Währungstechnologie der letzten zwölf Monate, die im kommenden Jahr noch relevanter sein werden.

Von der Koexistenz von physischem und digitalem Geld über die Beliebtheit von Bargeld bei jungen Menschen bis hin zu Innovationen, die die Cash Center verändern – wir stellen die wichtigsten Trends im Bereich des öffentlichen Geldes vor.

Trotz der wachsenden Beliebtheit digitaler Zahlungsmethoden spielt Bargeld in unseren Volkswirtschaften, Gesellschaften und Gemeinschaften nach wie vor eine entscheidende Rolle.

Physisches Bargeld ist inklusiv, leicht zugänglich und sofort einsetzbar. Es erfordert keine Weitergabe persönlicher Daten und ist wichtiger denn je, insbesondere in wirtschaftlich unsicheren Zeiten, wenn seine stabilisierende Wirkung am deutlichsten zum Tragen kommt.

Darüber hinaus zeigen Untersuchungen, dass je nach Art der Krise unterschiedliche Nennwerte von Banknoten nachgefragt werden: In Zeiten wirtschaftlicher Volatilität sind größere Scheine zur Bildung von Bargeldreserven gewünscht, während kleinere Scheine bei Zahlungsunsicherheiten bevorzugt werden, wenn beispielsweise Banken geschlossen bleiben. Das ist ein Trend, der die veränderte Rolle des physischen Bargelds widerspiegelt, dessen Funktion als reines Transaktionsmittel in manchen Regionen der Welt abnimmt, während seine Bedeutung als Wertspeicher zunimmt – das sogenannte Bargeld-(oder Banknoten-)Paradoxon.1

Dies erklärt auch, warum sich Regierungen und Zentralbanken in einigen Ländern in den letzten Jahren veranlasst sahen, die ausreichende Verfügbarkeit von physischem Bargeld sicherzustellen. In Schweden haben die Finanzbehörden beispielsweise die großen Banken verpflichtet, weiterhin landesweit Bargeldabhebungen zu ermöglichen2. In Frankreich3 hingegen müssen Einzelhändler, die sich weigern, Barzahlungen anzunehmen, sogar mit Geldstrafen rechnen.

Wenn es um den Zugang und die Verfügbarkeit, die Akzeptanz und die Authentizität von Bargeld geht, spielen Cash Center eine zentrale Rolle. Sie stellen sicher, dass immer genügend Bargeld für alle verfügbar ist, und sorgen dafür, dass gültiges Bargeld ungehindert in einer Volkswirtschaft zirkuliert. Unabhängig davon, ob sie von Zentralbanken, Privatkundenbanken oder Werttransportunternehmen betrieben werden. Angesichts der sich wandelnden Rolle von Bargeld setzen Cash Center auf Innovationen, um ihre Effizienz, Robustheit und Nachhaltigkeit zu steigern.

Um Prozesse zu beschleunigen und dem Mangel an qualifizierten Arbeitskräften entgegenzuwirken, setzen die Cash Center auf mehr Automatisierung. Dies geschieht in Umgebungen, in denen sowohl große als auch mittelgroße Mengen an Banknoten bearbeitet werden. So können sie sich auf weniger arbeitsintensive Prozesse konzentrieren und einige Prozessschritte sogar ganz einsparen.

Cash Center verbessern auch ihre Klassifizierungs- und Sortierfähigkeiten, sodass sie unbrauchbare oder gefälschte Banknoten genauer erkennen und gezielter aus dem Verkehr ziehen können. Für manuelle Tätigkeiten wie das Banderolieren von Banknoten, das Einlegen und Auswerfen von Banknoten und das Beladen von Trays werden Roboter eingesetzt.

Die Notwendigkeit eines robusteren Bargeldkreislaufs zeigt sich nicht nur in den Automatisierungsinitiativen, sondern auch in den geopolitischen und wirtschaftlichen Umwälzungen der letzten Jahre. Zur Bewältigung dieser Herausforderungen arbeiten alle Akteure zusammen, sei es auf Unternehmens-, Branchen- oder Länderebene.

Um künftig bestmöglich auf Störfälle reagieren zu können, ist ein tieferes Verständnis des Bargeldkreislaufs nötig. Eine Reihe von Organisationen sind dabei, ihre Datenarchitektur zu verbessern, sodass sie neue Erkenntnisse über das Bargeldsystem liefern und detaillierte Aussagen darüber treffen können, wie es genau tickt.

Gleichzeitig wird ein Großteil des Systems so umstrukturiert, dass es den Prinzipien der Kreislaufwirtschaft entspricht. Nach dem Motto „reduzieren, wiederverwenden, recyceln“ werden erneuerbare Materialien bevorzugt, die Effizienz der Bargeldzentren maximiert und der Lebenszyklus der Banknoten verlängert. So ist der Einsatz von standardisierten, wiederverwendbaren Geldtransporteinheiten (wie G+D NotaTray®) an neuralgischen Punkten des Bargeldkreislaufs deutlich nachhaltiger als die Verwendung von Einwegformaten und optimiert den Banknotenumlauf.

Digitale Zentralbankwährungen oder CBDCs (Central Bank Digital Currencies) sind digitale Äquivalente zum Bargeld, die von einer Zentralbank ausgegeben und reguliert werden. CBDCs wurden als Ergänzung zum Bargeld entwickelt und sollen dessen universelle und leicht zugängliche Eigenschaften in die digitale Welt übertragen. Die viel diskutierte Volatilität dezentraler Finanzinitiativen (DeFi) wie Bitcoin hat die Argumente für CBDCs noch verstärkt.

Im Jahr 2023 waren 130 Länder oder Währungsunionen dabei, CBDCs zu erforschen oder einzuführen4. Gut konzipierte CBDCs haben das Potenzial, Finanzdienstleistungen auf Menschen ohne Bankkonto auszuweiten und Personen ohne zuverlässigen Internetzugang die Teilnahme an der digitalen Wirtschaft zu ermöglichen. Und nicht nur das: Moderne CBDCs sind interoperabel und fördern Innovation und Zusammenarbeit zwischen privatwirtschaftlichen Unternehmen, die CBDC-Plattformen für die Entwicklung von Kundenanwendungen nutzen.

CBDCs verfolgen einen völlig anderen Ansatz als Krypto-Assets. Letztere werden eher für spekulative Investitionen genutzt, unterliegen starken Wertschwankungen, basieren eher auf kommerziellen als auf sozialen Interessen, sind anfällig für Hackerangriffe und verfolgen einen sogenannten Walled-Garden-Ansatz mit begrenzter oder gar keiner Interoperabilität zwischen Plattformen.

Eines der stärksten Argumente für CBDCs ist jedoch die Möglichkeit programmierbarer Zahlungen. Diese gibt es zwar bereits in einer Basisvariante (z. B. Lastschriften), CBDCs könnten hier aber noch einen Schritt weiter gehen: Sie würden die automatische Ausführung von Transaktionen in einer digitalen Währung ermöglichen, die in einer „Smart Wallet“ gespeichert ist, sofern bestimmte Bedingungen erfüllt sind. Dies gilt insbesondere für den IoT-Bereich, in dem die Zahl der vernetzten Geräte (von denen einige bereits heute automatisch Zahlungen ausführen) bis 2026 auf über 21 Milliarden ansteigen dürfte.5

CBDCs haben das Potenzial, die Sichtweise auf Währungen zu revolutionieren und sowohl auf gesellschaftlicher als auch auf wirtschaftlicher Ebene einen wichtigen Beitrag zu leisten. Für eine erfolgreiche Einführung von CBDCs ist eine Vielzahl von Faktoren erforderlich. Allen voran eine umfassende Marktanalyse, eine gezielte Nutzersegmentierung und eine schrittweise Einführung, um die Integration in bestehende und zukünftige Infrastrukturen und Anwendungen zu gewährleisten. Plattformen wie Filia® von G+D lassen sich in bestehende Zahlungssysteme integrieren und machen innovative Finanzdienstleistungen inklusiv, sicher und leistungsfähig.

Entgegen allen Vorhersagen ist die digital aufgewachsene Generation Z nicht auf Online-Zahlungen fixiert. Diese Generation, die in einer von Klimakrisen, Finanzmarktschocks, geopolitischen Umbrüchen und Konflikten geprägten Welt heranwächst, hat ihr Interesse an physischen Geldscheinen neu entdeckt. In wirtschaftlich schwierigen Zeiten wenden sich beispielsweise viele dem durch TikTok populär gewordenen „Cash Stuffing“ zu, einer Budgetierungsmethode, bei der bestimmte Bargeldbeträge in speziellen Papierumschlägen aufbewahrt und jeden Monat gezielt ausgegeben werden.

Wie bei den Generationen vor ihr ist auch bei der Gen Z der generationenübergreifende Einfluss groß. Die erste Bank der sogenannten Zoomer ist oft dieselbe wie die ihrer Eltern. Zoomer bzw. die Vertreterinnen und Vertreter der Gen Z können aber auch eine wichtige Inspirationsquelle für ihre Eltern sein, indem sie diese über Innovationen bei neuen Zahlungsdiensten informieren.

Wenn es um die eigene Finanzkompetenz geht, handelt die Generation Z eher proaktiv und eigenverantwortlich, was mit der Unsicherheit über die eigene Zukunft zusammenhängen mag.

Viele holen sich auf sozialen Medien Rat in Finanzfragen, wo Finanz-Influencer und -Influencerinnen in kurzen, leicht verdaulichen Beiträgen Orientierung zu komplexen Themen wie Budgetierung und Vermögensverwaltung geben.6 Finanzinstitute können diese Plattformen nutzen und als vertrauenswürdige Berater auftreten, um die Vorteile von Bargeld als greifbarem, stabilem und sozialem Zahlungsmittel in einem unsicheren Umfeld hervorzuheben.

Diese vier Trends geben einen Einblick in eine neue Welt öffentlicher Währungen, in der physische und digitale Zahlungsmittel nebeneinander existieren und den Verbraucherinnen und Verbrauchern eine Reihe attraktiver Optionen bieten. Durch die Kombination von Innovation und Kollaboration mit Inklusivität und Nachhaltigkeit wird diese Koexistenz nicht nur Realität werden, sondern auch langfristig Bestand haben.

The paradox of banknotes: understanding the demand for cash beyond transactional use, European Central Bank, 2021

Obligation for major banks to provide certain cash services, Sveriges Riksbank, updated 2022

Paiement en espèces, Service-Public.fr, 2023

Central Bank Digital Currency Tracker, Atlantic Council, updated 2023

Number of Internet of Things (IoT) connected devices worldwide, Statista, 2023

Who uses social media for financial advice? Lots of people, actually, The Guardian, 2021

Veröffentlicht: 19.03.2024

Verpassen Sie nicht die neusten Artikel von G+D SPOTLIGHT: Wenn Sie unseren Newsletter abonnieren, bleiben Sie immer auf dem Laufenden über aktuelle Trends, Ideen und technische Innovationen – jeden Monat direkt in Ihr Postfach.